L'inclusion financière doit atteindre le dernier milliard

Le moteur de mondialisation n'est plus aussi puissant qu'autrefois, la croissance économique à elle seule est peu susceptible d'éradiquer la pauvreté. Une approche complémentaire consiste à renforcer l'inclusion financière, car la pauvreté ne consiste pas seulement à aider les gens à gagner plus, mais aussi à faciliter et moins cher à accéder aux produits et services.

WASHINGTON, DC – À son niveau le plus élémentaire, l'objectif du développement économique est d'éradiquer la pauvreté. Par cette métrique, des progrès significatifs ont été réalisés: le nombre de personnes vivant dans une pauvreté extrême est tombée de 1,9 milliard en 1990 à un estimé 615 millions Aujourd'hui, en grande partie en raison de la croissance économique suralimentée dans les pays les plus peuplés du monde en Asie.

Mais tout comme les derniers kilomètres d'un marathon seraient les plus difficiles, les progrès réalisés jusqu'à présent sont insuffisants pour transporter des efforts anti-pauvreté à travers la ligne d'arrivée. Maintenant que la croissance de la population la plus rapide se produit dans les pays où la pauvreté reste enracinée, et le moteur de mondialisation n'est plus aussi puissant qu'il l'a été autrefois, il est peu probable que la croissance soit suffisante. De plus, échapper à la pauvreté n'est qu'un pas vers la vraie prospérité. Pour étendre l'échelle de l'opportunité à tous et intégrer les pauvres dans les activités économiques dynamiques, nous avons besoin d'approches alternatives et complémentaires.

Ici, le renforcement de l'inclusion financière aiderait, car la pauvreté ne concerne pas seulement la quantité d'une personne. Il s'agit de ce que leurs revenus peuvent les acheter. La réduction du coût des biens et services, et les rendant ainsi plus accessibles à ceux qui ont peu, peuvent ainsi réduire la pauvreté. Bien que les gouvernements de l'économie avancée fournissent souvent des services de base, ce n'est pas le cas dans le Sud mondial, où les avantages sont limités. Dans de nombreux pays du Sud mondiale, les biens et services de base sont parfois plus chers pour les pauvres, et il est souvent plus coûteux d'atteindre ce segment de la société car ils n'achètent que de petites quantités de produits.

Les entreprises financières ont été particulièrement efficaces pour surmonter ces obstacles. En abaissant les coûts des services et en élargissant l'accès à eux, ils ont démontré comment l'inclusion peut générer un développement plus large. Pour explorer les seuils où les individus ont accès aux services financiers, Laboratoire de données mondialessoutenu par le MasterCard Center for Inclusive Growtha combiné ses modèles de consommation avec le Base de données FindEx de la Banque mondiale.

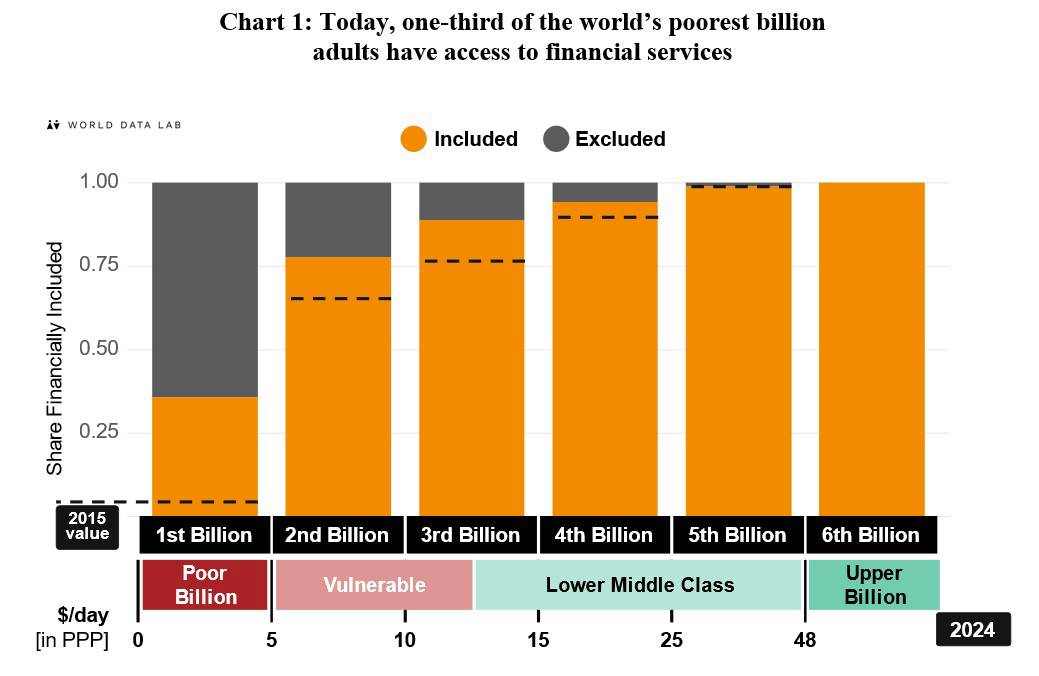

Notre recherche révèle que l'augmentation de l'inclusion financière, qui va des portefeuilles de base en argent mobile aux services bancaires à part entière, profite de manière disproportionnée aux pauvres. Nous nous sommes concentrés sur les six milliards d'adultes du monde – les personnes âgées de 15 ans et plus, qui sont plus susceptibles d'être économiquement actives – et les divisent en six seaux d'un milliard chacun, selon le niveau de consommation.

Les milliards de personnes les plus pauvres, qui dépensent moins de 5 $ par jour, étaient exclues des services financiers – leur vie économique a été construite uniquement sur des paiements en espèces. Mais au cours de la dernière décennie, une révolution silencieuse en argent mobile et en paiements numériques a eu lieu, en particulier en Inde et dans les pays africains. En conséquence, plus du tiers des milliards de dollars les plus pauvres du monde ont désormais accès aux services financiers (voir graphique 1).

Ces gains ont été propulsés par l'interaction de l'effet de croissance des revenus, par laquelle plus de personnes ont franchi des seuils de revenu qui les rendent «bancables» et l'effet de prix, par lequel le coût de la prestation de services financiers aux non bancaires est tombé.

Offre d'introduction: économisez 30% sur Ps Numérique

Accéder à chaque nouveau Ps Commentaire, toute notre suite de points sur le contenu exclusive des abonnés – y compris des lectures plus longues, des interviews d'initiés, une vue d'ensemble / grande question et en dire plus – et le plein Archive ps.

En 2015, environ 3,4 milliards de personnes ont eu accès aux services financiers. À l'époque, le «prix» pour entrer dans le système financier (à la parité du pouvoir d'achat 2017) était d'environ 8 $ par jour. Cela a laissé deux milliards de personnes – près de 40% de la population adulte du monde à l'époque – exclues. Au cours de la dernière décennie, la croissance économique a créé un Classe moyenne mondiale plus grande. Dans le même temps, le seuil de coût pour accéder aux services financiers a considérablement baissé, en raison des innovations technologiques telles que l'argent mobile et les banques numériques.

La combinaison de ces deux forces a permis à 1,4 milliard de personnes supplémentaires – quelque 800 millions de l'effet de croissance des revenus et 600 millions supplémentaires de l'effet des prix – d'accéder aux services financiers depuis 2015. Le seuil mondial moyen de la saisie du système financier est tombé à 5 $ par jour. Cette barrière d'entrée inférieure, reflétant l'impact des systèmes d'argent numérique, a considérablement amélioré l'inclusion des pauvres. Parmi les pays les plus performants, en particulier en Afrique, les services financiers peuvent être offerts à un prix de 2 $ par jour – en dessous de l'extrême pauvreté de 2,15 $ par jour.

Les progrès réalisés au cours de la dernière décennie prouvent que l'inclusion financière peut être réalisée avec la bonne combinaison d'innovation, d'investissement et de collaboration. Maintenant, alors que nous approchons du dernier kilomètre de la bataille de la pauvreté, nous devons nous concentrer sur les communautés les plus marginalisées dans le giron financier.