Faire en sorte que les notations ESG comptent

L’absence de normes communes et de méthodologies transparentes pour les notations environnementales, sociales et de gouvernance conduit à une mauvaise évaluation des actions et des obligations et sape la prise de décision efficace par les investisseurs. Comme de plus en plus de gouvernements le reconnaissent, une intervention réglementaire est nécessaire de toute urgence.

SELANGOR, MALAISIE – MSCI, l’un des le plus influent gardiens des notations environnementales, sociales et de gouvernance, est sur le point de rétrograder les notes ESG de 31 000 fonds d’investissement d’un seul coup. Cette décision spectaculaire intervient après que MSCI a décidé de mettre à jour sa méthodologie et d’exiger que les fonds répondent à des normes plus élevées pour les notations AA ou AAA. On s’attendrait à ce qu’une décision ayant un impact potentiellement aussi important sur les marchés financiers soit examinée à l’avance par les régulateurs. Hélas, les fournisseurs de notation ESG (ERP) ont jusqu’à présent échappé au radar réglementaire.

Les notations ESG sont essentielles pour orienter les décisions d’investissement. Mais, comme l’indiquent les déclassements du MSCI, ils sont actuellement très subjectifs et, souvent, gonflés. En fait, jusqu’à la moitié des entreprises incluses dans un 2021 Bloomberg Businessweek analyse a été amélioré par MSCI à la suite de changements méthodologiques. À peine deux ans plus tard, une nouvelle série de changements entraîne des déclassements massifs – et encore plus d’incertitude quant à ce à quoi s’attendre.

Ce problème n’est pas exclusif à MSCI. Selon un 2022 rapport de l’Institute for Energy Economics and Financial Analysis (IEEFA), la façon dont les ERP abordent la mesure du risque ou de l’impact est très incohérente. L’absence de normes partagées et de méthodologies transparentes conduit à la évaluation erronée des actions et des obligations – et, comme dans le cas de MSCI, les fonds qui les détiennent – et compromet l’efficacité de la prise de décision par les gestionnaires d’investissement.

L’intervention réglementaire est besoin urgent mettre en place un système de notation ESG stable et crédible, à la fois précis et prévisible. La première étape consiste à s’assurer que les méthodologies utilisées par tous les ERP sont transparentes et vérifiées de manière indépendante dès le départ. Les régulateurs devraient exiger des ERP qu’ils fournissent des preuves concrètes et structurées pour étayer les notations attribuées et la validité de leurs critères.

De plus, toute modification de la méthodologie ou des directives internes d’un ERP doit être évaluée et confirmée de manière indépendante. Et si un changement de critères ou de méthodologie doit entraîner des ajustements radicaux des notations, les régulateurs doivent intervenir pour l’évaluer et l’approuver, tout comme ils le feraient s’ils étaient confrontés à la perspective de dégradations à grande échelle des notations de crédit.

MSCI Notations ESG des fonds reposent sur des évaluations non réglementées qui examinent le risque financier d’une entreprise en fonction de facteurs ESG, une approche connue sous le nom de matérialité unique, plutôt que son influence sur l’environnement ou la société. Alors que certains ERP affirment que leurs notations tiennent compte d’effets plus larges, ces affirmations sont difficiles à vérifier à l’aide de leurs méthodologies divulguées.

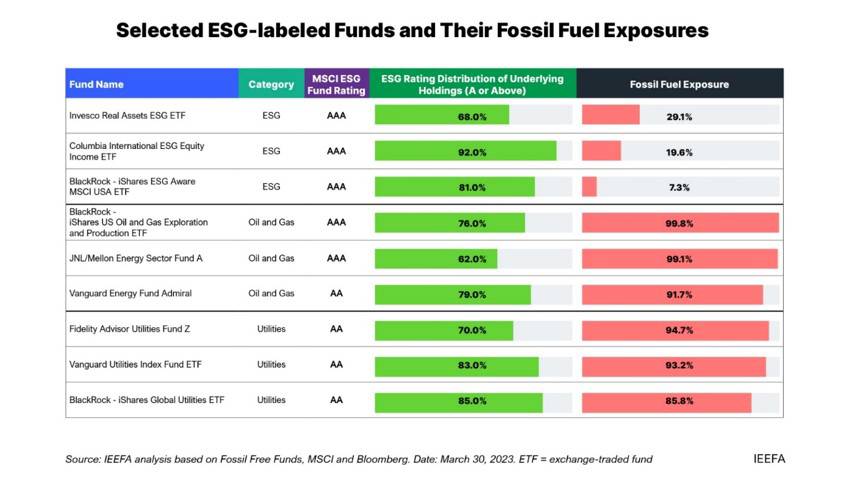

L’approche à matérialité unique est particulièrement inadéquate pour les fonds exposés aux actifs liés aux combustibles fossiles. L’examen de l’IEEFA a révélé que MSCI a accordé les meilleures notes ESG aux fonds ayant une exposition de plus de 85 % aux investissements dans les combustibles fossiles. Ces notations sont très trompeuses, car elles sous-estiment à la fois les risques que génèrent les activités de ces entreprises et exagèrent leur impact positif.

La dépendance aux combustibles fossiles expose les investisseurs au risque climatique qui, s’il n’est pas correctement pris en compte, pourrait entraîner des pertes substantielles en destruction de valeur et coûts d’opportunité élevés. En fin de compte, des notes ESG élevées peuvent donner l’impression que les entreprises sont plus vertes qu’elles ne le sont, ce qui conduit les investisseurs à portefeuilles inclinés envers les entreprises dont les performances en matière de durabilité sont médiocres.

Les ERP devraient envisager d’adopter un « double matérialité», qui reflète l’impact des activités d’une entreprise sur la société et la planète. Seule une telle approche – ainsi qu’une surveillance réglementaire rigoureuse – peut garantir que les notations ESG contribuent à éviter l’écoblanchiment et à promouvoir des investissements véritablement durables.

S’abonner à PS Numérique

Accédez à toutes les nouveautés PS commentaire, toute notre suite On Point de contenu exclusif aux abonnés – y compris les lectures plus longues, les interviews d’initiés, Big Picture / Big Question et Say More – et le plein Archives PS.

L’ampleur du problème ne doit pas être sous-estimée. Les notations ESG influencent l’allocation de milliers de milliards de dollars sur les marchés des capitaux. Des notations gonflées et trompeuses – basées sur des règles arbitraires, des méthodologies opaques et des biais enracinés dans les divulgations basées sur les intrants – pourraient bien conduire au désastre, tout comme les notations erronées des titres adossés à des hypothèques activé la crise financière mondiale de 2008.

Une meilleure réglementation de l’industrie des notations ESG est essentielle non seulement pour prévenir la prochaine crise financière, mais aussi pour réaliser de véritables progrès vers la durabilité. La bonne nouvelle est que le Royaume-Uni Autorité de conduite financièrele Securities and Exchange Board de l’Inde, la Commission européenneet du Japon Agence des services financiers étudient déjà les moyens de renforcer les normes sur les notations ESG. Dans le meilleur intérêt des investisseurs – et de la planète – d’autres régulateurs de marché devraient emboîter le pas.